{kind=link}

Компания Deloitte провела анализ рынка страхования во Франции, чтобы изучить тенденции на рынке. В январе 2022 года исследование было опубликовано. Давайте посмотрим на основные тезисы этого исследования, что изменилось за несколько месяцев.

Эволюция операционной модели

Отношения с клиентами и дистрибуция особенно пострадали от кризиса Covid-19 с марта 2020 года. Консультанты остаются в центре отношений с клиентами. Однако страховщики должны стать более реактивными и эффективными. Это неизбежно влечет за собой повышенную потребность в оцифровке и оптимизации.

Цифровые технологии

Цифровая трансформация и использование облачных технологий могут быть решения этих новых проблем.

26% французов используют сайт страховой компании и личный кабинет для осуществления своих транзакций.

Даже если у 77% французов есть агентство, только 43% приезжают туда хотя бы раз в год, и эта цифра в значительной степени увеличивается за счет банковских страховок.

И эта тенденция идет к снижению, по оценкам Deloitte, только 10% клиентов к 2025 году будут посещать агентство.

Помимо посещения агентства, общая частота контактов между страховщиком и его страхователем имеет тенденцию к уменьшению. Потребители ожидают большей персонализации услуг. Кроме того, 54% заинтересованы в бонусах или индивидуальных предложениях, которые будут учитывать их образ жизни и потребление.

Модель взаимоотношений страховщиков постепенно перестраивается

- Многоканальный подход с личным кабинетом, как точкой входа.

- Межличностные качества, ясность и простота информации приведут к повышению осведомленности о клиентах.

- Новые возможности автоматизации, внутренний чат-бот и т. д.

- Оценка данных, операционные модели для оптимизации обработки действий (клиента, компании, консультанта) и управления ими.

Война за таланты

Как и во многих других секторах, в страховом идет война за таланты. Традиционные модели использования талантов нуждаются в переосмыслении решать проблемы трансформации, внутренние и внешние по отношению к компании.

Важно заинтересовывать сотрудников не только высокой заработной платой, но и условиями работы.

Доказательством того, что трансформация ускорилась, являются только 3% респондентов считают, что их сотрудники должны вернуться в офис на полный рабочий день.

Компании должны предложить сотрудникам новую модель работы на удаленной основе. И она должна учитывать характер работы, опыт и потребности сотрудника.

Проблемы устойчивого развития

Проблемы, связанные с устойчивым развитием, порождают новые ожидания и

обязательства по в нефинансовым коммуникациям, политике инвестиции и, в более широком смысле, обязательства страховщиков, которые играют важную экономическую и социальную роль.

Принятие в нефинансовых норм влечет за собой новые обязательства по отчетности для страховщиков. В действие входят законы и регламенты, которые заставляют компании становится более прозрачными в оценке своей эффективности, как на уровне компании, так и на уровне продуктов.

Страховщики должны будут интегрировать защиту биоразнообразия и проблемы

изменения климата в будущей инвестиционной политике. Цена бездействия и деградации экосистемы составит до 7% мирового ВВП к 2050 году.

Страховщики должны начать с повышения осведомленности и обучения своих сотрудников и клиентов по этим вопросам и учитывать риск утраты биоразнообразия

в своих моделях инвестиций, ценообразования и риска.

Страхование кибер-рисков

Страхование цифровых рисков является настоящим вызовом для страховых компаний. В 2030 году ожидается 30 триллионов долларов рынка цифровой безопасности. Наблюдается четырехкратное увеличение атак во Франции по ANSSI с 2020 года и дефицит в четыре миллиона экспертов.

Тем не менее сложности состоят в том, что данные об атаков не подлежат разглашению, в результате трудно оценить риски. А также в законодательстве существует множество «белых пятен», которые не позволяют четко определить гарантии и риски.

Киберриск становится все более и более значительным, и новую модель страхования еще предстоит изобрести, еще и с учетом революции новых технологий защиты информационных систем и изменений в законодательстве.

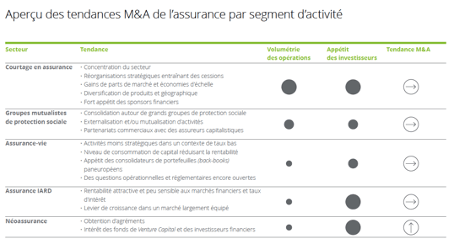

Слияния и поглощения в страховании

Консолидация деятельности и приток частного капитала в контексте низких кредитных ставок (которые в 2022 году стали расти, в результате конфликта между Россией и Украиной) — две фундаментальные тенденции в страховом брокерстве во Франции.

Традиционные страховщики все чаще рассматривают возможность реализации портфелей договоров Assurance Vie и их переориентации договора страхования.

Большие игроки умножают слияния и партнерства для достижения

синергии, чтобы усилить свои предложения или поддерживать свой бизнес в долгосрочной перспективе.

Финансовая коммуникация в эпоху IFRS17

Вступление в силу МСФО (IFRS) 17 запланировано на начало 2023 года. Страховщики продолжают готовиться к этому ключевому событию, когда им придется переосмыслить свое финансирование в неблагоприятных экономических условиях. Сложность этого

Стандарта создает серьезные проблемы при подготовке финансовой отчетности и

оглашении результатов.

МСФО обязывает страховщиков раскрывать ключевую информацию о новом показателе будущей рентабельности. Который позволит инвесторам лучше оценивать будущую прибыль компании и риски.

Обязательства, связанные с коммерческой деятельностью

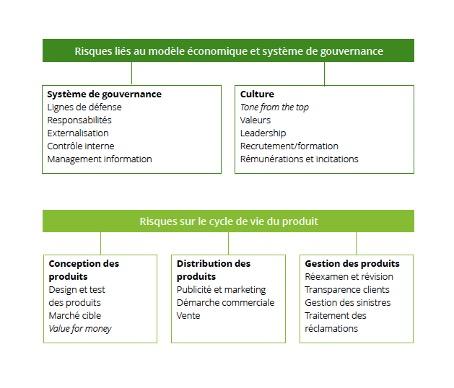

Надзор за деловой практикой развивался с 2019 года и включает корпоративную культуру и ценность для клиентов. Сегодня проблема консолидировать инициативы, связанные с риском ненадлежащего поведения, рисков, в рамках общей структуры, для определения показателей управления и распространять риск-культуру внутри компании.

Агрессивные продажи и коммерческая практика, направленная на максимизацию прибыли без учета интересов клиента у некоторых игроков приводят к потере доверия клиентов ко всему сектору страхования в целом.

В 2010 г. во Франции ACPR создал управление по контролю за поведенческим риском — неэтичной коммерческой практикой страховых и финансовых организаций.

Компаниям требуется внедрить этичное поведение внутри компании и по отношению к клиентам. Соблюдение сотрудниками правила профессиональной этики, между ними и по отношению к клиентам должно стать неотъемлемой практикой в страховых компаниях.

Источник: etude-deloitte-insurance-trends-2022