{kind=link}

Travailleur non salarier (далее — TNS) – это предприниматели, ремесленники, коммерсанты, независимые профессии (далее — Profession Liberale), руководители компаний (далее — Gerants societé) art 62 Налогового Кодекса (далее CGI).

Вот здесь интересное видео о том, что нужно знать перед тем как стать Profession Liberale во Франции.

Что их объединяет?

Их всех объединяет то, что это самая незащищенная группа населения во Франции. Это касается пенсии и социальных гарантий. Но это поправимо. Если вы — TNS, то можете подписать контракт Prévoyance и защитить себя и близких на случай смерти, потери трудоспособности, инвалидности или болезни. Добровольное медицинское страхование тоже относится к этому типу контрактов.

В предыдущих постах мы говорили, что предприниматели могут снижать налоговую базу за счет взносов на дополнительную пенсию, используя на выбор либо налоговый диспозитив Madelin, либо Fillon.

Сегодня обсудим защиту от потери дохода — Prévoyance и дополнительную медицинскую страховку (mutuel), и то, как с ее помощью снизить налог на доход.

Как снизить налог на доход во Франции за счет страховых взносов

Итак, взносы на Prévoyance и медицинское страхование в рамках loi Madelin вычитаются из профессионального дохода, то есть:

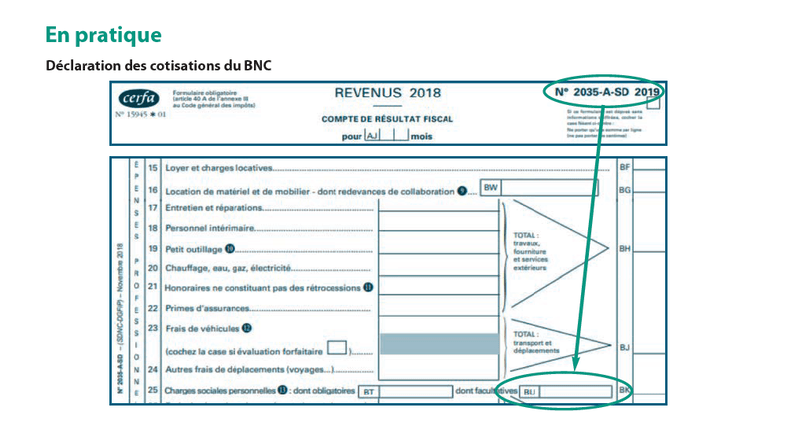

- Déclaration 2035 для Profession Liberal с налоговым режимом BNC;

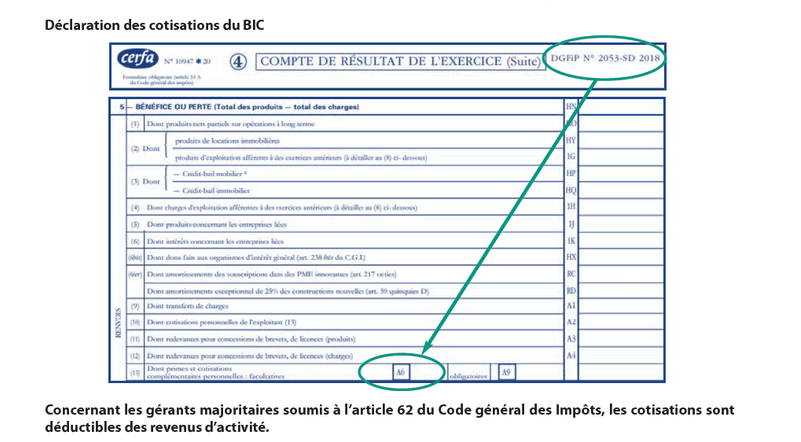

Déclaration 2053 для ремесленников и коммерсантов (Artisans и Commerçantes) c налоговым режимом BIC;

Déclaration 2053 для ремесленников и коммерсантов (Artisans и Commerçantes) c налоговым режимом BIC;

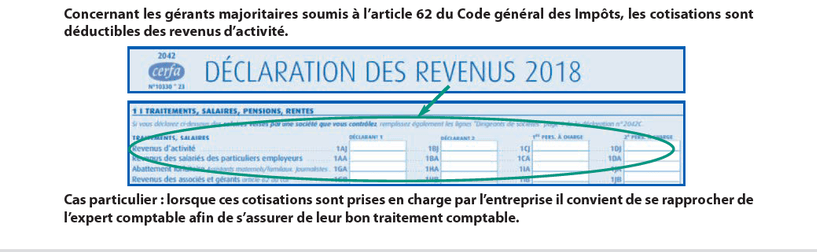

- Gérants societé art 62 CGI вычитают взносы из профессионального дохода.

Внимание! Предприниматели со статусом micro-entrepreneur не могут использовать диспозитив Madelin.

Размер вычитаемых взносов

Размер взносов, который можно вычесть из налога на доход ограничен enveloppe fiscal. Это значит, что взносы на страховые контракты в рамках этой суммы вы можете вычесть из BIC/BNC или профессионального дохода, в зависимости от вашего налогового режима. Он рассчитывается по формуле:

Disponible Madelin SANTÉ-PRÉVOYANCE

(7 % x PASS) + (3,75 % x BIC/BNC)

Plafond : 3 % x 8 PASS

BIC – доход от коммерческой деятельности

BNC — доход от некоммерческой деятельности

PASS – годовой потолок социальной защиты, 41136€ в 2021 году.

Потолок вычитаемых взносов в 2021 году составит 9 872€.

Давайте рассмотрим на примере

Миша Иванов – архитектор, у него свое архитектурное бюро, доход Михаила BNC: 45 K€. TMI – 30%

Считаем размер взносов, который можно вычесть из дохода

(7 % x PASS) + (3,75 % x BIC/BNC)

7% x 41 136€ + 3,75 % x 45 000 = 2879,5 + 1687,5 = 4 567 €

Михаил может вычесть взносы на мед. страховку и контракт Prévoyance в сумме на 4 567 € в 2021 (каждый год PASS меняется и соответственно потолок по взносам нужно пересчитывать). И благодаря своим взносам Михаил снизит налог на доход на 1370 € (enveloppe fiscal х TMI = 4 567 x 30%).

Если Михаил воспользуется моими рекомендациями, то не только защитит себя и своих близких от финансовых проблем, на случай болезни, смерти и потери трудоспособности, но и обеспечит себе дополнительную пенсию. И если мы сложим 3 контракта – пенсионный, медицинский и Prévoyance, то экономия на налогах получится 1370 € + 1523€ = 2893€ (6% от всего дохода).

Налогообложение пособия

Мы посмотрели, как выгодно делать взносы, теперь давайте разберемся, как будут облагаться выплаты пособий если наступит страховой случай.

Оплата медицинских расходов в рамках медицинского страхования, пособие на рождение ребенка полностью освобождается от налога. Отличная новость, не так ли?

Что касается оплаты пособия по потере трудоспособности, то здесь уже не так все выглядит однозначно:

- Пособите по временной потере трудоспособности, далее IJ ( Indemnités Journalières) и рента по инвалидности 1 категории (с сохранением профессиональной активности) включается в профессиональный доход BIC/BNC и облагается по стандартной налоговой шкале IR.

- Рента по инвалидности 2 и 3 категории (без сохранения профессиональной активности), пенсия супруге(у), рента на обучение детей облагается по шкале пенсия и рента RVTG (rente viagère à titre gratuit) art. 158-5 CGI.

К тому же с этих пособий придется заплатить взносы на социальное страхование (далее PS).

В то время, если не выбирать опцию Madelin, то IJ и рента по инвалидности, выплачиваемые в рамках необязательного дополнительного страхования Prévoyance освобождаются и от налога на доход и от PS.

Соответственно, прежде чем применять диспозитив Madelin к добровольному страхованию Prévoyance следует сначала подумать. Да, вы сэкономите на налоге при уплате взносов, но заплатите налог с пособий в случае наступления страхового случая.

Если вы хотите улучшить свою финансовую защиту и при этом оптимизировать налоги, записывайтесь ко мне на консультацию, я вам рассчитаю ваш enveloppe fiscal и подберу решение, которое будет соответствовать вашим потребностям и возможностям.

Полезно? Сохрани у себя и поделись с друзьями.